Вот и я долго мучилась, искала свой путь: логическую цепочку, помогающей запомнить Дебет-Кредит-слева-справа-активный-пассивный..

И пришла я к тому, что самое оптимальное – это нужно запомнить, что ДЕБЕТ – тот, что слева самолетика, говорит о том, что у вас есть что-то в наличии и его можно потрогать: материальные счета (сч.01, 10, 41) и расчетные (сч. 50, 51). От этого и будем идти.

Вопрос с проекта: мы оплатили за товар. Проводка будет: Дт 41 Кт 51 ???

Если следовать четко по вопросу, то да, так оно е есть! НО! А товар-то, откуда взялся? Правильно – не сам по себе он возник. Если бы оно так случилось – нам и платить не пришлось! Значит, нам его кто-то продал – поставщик. Что у нас тогда получится? Данную проводку нужно немного «расширить»:

Дт 41 Кт 60 — поставщик нам поставил товар, он уже на нашем складе.

Дт 60 Кт 51 — наша компания с р/счета оплатила поставщику за товар

Дт 60 Кт 51 — наша компания с р/счета оплатила поставщику за товар

Как проверить? В итоге всей комбинации у нас появился товар – увеличился остаток по Дт 41, а поскольку, если где-то прибыло, значит, где-то убыло. Это и есть наш р/счет Кт 51. А что же стало с нашим поставщиком? Если он действительно поставил вам товар, а вы действительно с ним расплатились, то по счету 60 будут только обороты, как мы видим в нашем варианте: сначала по Кт, потом по Дт. Итог равен нулю. Вот я так и писала столбики сначала. Потом искала одинаковые обороты по одному и тому же счету и вычеркивала. Что я хочу сказать под одинаковыми оборотами?

Пример: возьмем ту же задачу, но уже с цифрами.

Дт 41 Кт 60 = 300р. поставщик нам поставил 30% товара, он уже на нашем складе.

Дт 60 Кт 51 = 1000р. наша компания с р/счета оплатила за товар

Дт 41 Кт 60 = 700р. поставщик нам поставил 70 товара, он уже на нашем складе

Дт 60 Кт 51 = 1000р. наша компания с р/счета оплатила за товар

Дт 41 Кт 60 = 700р. поставщик нам поставил 70 товара, он уже на нашем складе

Как видим, поставщик нам поставлял товар два раза. Но сумма оборотов по Дт и Кт одинакова: 1000р. = 300р. + 700р..

Та же ситуация и с товаром.

Но в общей сложности товара нам пришло: 1000р. = 300р.+700р.

А вот перечисление было один раз на общую сумму: 1000р.

Если мы вычеркнем внутренние обороты по сч.60, то у нас останется оборот по Дт 41 – приход товара, и оборот по Кт 51 – оплата за товар.

Попробуем разложить «самолетики» таким образом, чтобы мы увидели наши проводки. У нас получится несколько непривычный вариант: отсчет идет с Кредита. Но, помните, я писала уже выше, что мы должны запомнить, что Дебет – это то, что у нас есть, то, что мы получили. Тогда у нас получается, что Кредит – это уменьшение нашего р/счета. Для кого мы перечислили? Следующий «самолетик» сч.60. Это счет поставщика. У него попала в Дебет сумма 1000р. Наши деньги попали к нему. Он в свою очередь двумя партиями поставил нам товар. С «самолетика» поставщика двумя значениями товар попадает на следующий «самолетик» с товаром. А это уже наш «самолетик». И он говорит, что на нашем складе есть товар на сумму нашего перечисления.

Та же ситуация и с товаром.

Но в общей сложности товара нам пришло: 1000р. = 300р.+700р.

А вот перечисление было один раз на общую сумму: 1000р.

Если мы вычеркнем внутренние обороты по сч.60, то у нас останется оборот по Дт 41 – приход товара, и оборот по Кт 51 – оплата за товар.

Попробуем разложить «самолетики» таким образом, чтобы мы увидели наши проводки. У нас получится несколько непривычный вариант: отсчет идет с Кредита. Но, помните, я писала уже выше, что мы должны запомнить, что Дебет – это то, что у нас есть, то, что мы получили. Тогда у нас получается, что Кредит – это уменьшение нашего р/счета. Для кого мы перечислили? Следующий «самолетик» сч.60. Это счет поставщика. У него попала в Дебет сумма 1000р. Наши деньги попали к нему. Он в свою очередь двумя партиями поставил нам товар. С «самолетика» поставщика двумя значениями товар попадает на следующий «самолетик» с товаром. А это уже наш «самолетик». И он говорит, что на нашем складе есть товар на сумму нашего перечисления.

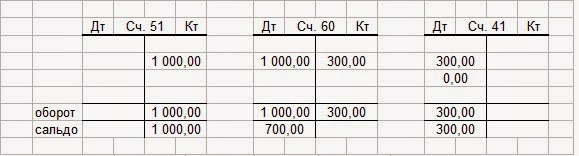

А если поставщик не выполнил полностью свое обязательство? Допустим, поставка была один раз на 300 р. Тогда картинка будет следующей:

ОЙ!!! Во всех «самолетиках» остатки! Как разобраться? Давайте рассуждать.

Если от нас ушло 1000р., на складе товар оприходован на 300р. Получается, что наши конечные цифры не равны! Обращаем внимание на «зависшую» сумму 700р по Дт 60. Она говорит о том, что поставщик, получив от нас платеж (1000р.), и отпустив нам часть товаров (300р.), остался нашим ДОЛЖНИКОМ! Вот теперь мы понимаем суть двойной записи.

Если от нас ушло 1000р., на складе товар оприходован на 300р. Получается, что наши конечные цифры не равны! Обращаем внимание на «зависшую» сумму 700р по Дт 60. Она говорит о том, что поставщик, получив от нас платеж (1000р.), и отпустив нам часть товаров (300р.), остался нашим ДОЛЖНИКОМ! Вот теперь мы понимаем суть двойной записи.

Кредитовый остаток по сч.51 = СУММЕ остатков по Дебету счета 60 и счета 41 = 1000р = 700р + 300 р

До тех пор, пока поставщик на не привезет вторую партию товара, он будет нашим должником. И мы этого не забудем. При использовании программных средств этот остаток будет переходить изо дня в день, из месяца в месяц. Если при сбое программы, или какой «доброжелатель» решит удалить нашу платежку на 1000р. Если ещё из базы исчезнет и поставка товара. Мы можем сразу визуально и не оценить пропажи – ничего не было. Сможем мы обнаружить пропажу? Исчезли ведь одинаковые значения и по Дт и по Кт.

СМОЖЕМ!

Для этого мы просто заглянем в первичный документ «Выписка банка». У нас просто не пойдут остатки. Что мы будем делать? Конечно искать брешь в введенных данных в базе. И найдем обязательно! Тогда возникнет вопрос: «Если мы перечислили деньги поставщику, где тогда товар?» И мы будем искать приходную накладную. Не нашли? Запросим тогда Акт сверки у поставщика и дубликат недостающего документа. Все сразу встанет на свои места.

СМОЖЕМ!

Для этого мы просто заглянем в первичный документ «Выписка банка». У нас просто не пойдут остатки. Что мы будем делать? Конечно искать брешь в введенных данных в базе. И найдем обязательно! Тогда возникнет вопрос: «Если мы перечислили деньги поставщику, где тогда товар?» И мы будем искать приходную накладную. Не нашли? Запросим тогда Акт сверки у поставщика и дубликат недостающего документа. Все сразу встанет на свои места.

Давайте опять вернемся к нашим самолетикам. Согласитесь, каждый раз составлять самолетики, да еще с цифрами, дело не совсем благодарное. Особенно если мы хотим лишь понять что мы имеем, и что должны получить. Давайте уберем значения и несколько урежем нашу картинку. Получится примерно так.

А теперь еще раз сократим. Но мы должны помнить: если стрелочку рисуем слева направо, значит с левого счета у нас идет списание, а в счет справа — приход. Если запишем проводку, то у нас получится пара не Дт / Кт, а наоборот: Кт / Дт. Ну вот такие вот самолетики: вроде нарисовали правильно, а если проводку по ним составить — наоборот. Хотя на практике я видела бухгалтеров, которые составляли проводку именно Кт / Дт. Вот такая цепочка у нас получилась:

Для чего вам нужна эта цепочка? Мы потом составим целую историю с этими цепочками!

Еще одно маленькое «НО» . Возможно, вы и не заметили . Остаток по счету 51 кредитовым не бывает. Я взяла это просто для упрощения задачи. Наша цель: как их понять, эти самые проводки. А на р/счете уже были денежные средства. Их внесли учредители при регистрации компании в качестве Уставного капитала. Когда средства попали на р/счет, то мы уже имеем право пустить их на развитие нашего бизнеса.

У нас есть товар, давайте его продадим, пройдя на страничку второго урока

Комментариев нет:

Отправить комментарий